Dalam menghadapi tantangan perubahan iklim dan kerusakan lingkungan, Indonesia memerlukan pendekatan pembiayaan yang inovatif dan berkelanjutan. Mengutip pemberitaan dari Bisnis.com, Kementerian Keuangan Republik Indonesia pada tahun 2025 menyatakan bahwa Indonesia memerlukan anggaran hingga Rp14.000 triliun untuk pendanaan aksi iklim, termasuk seluruh Tujuan Pembangunan Berkelanjutan atau Sustainable Development Goals (SDGs). Akan tetapi, kapasitas pendanaan dari APBN masih cukup terbatas untuk dapat membiayai aksi iklim secara penuh.

Oleh karena itu, keterlibatan sektor swasta dan pasar keuangan menjadi kunci dalam mendukung pembangunan berwawasan lingkungan. Dalam konteks ini, green bond dan green sukuk hadir sebagai instrumen pembiayaan yang tidak hanya ramah lingkungan, tetapi juga menarik secara finansial.

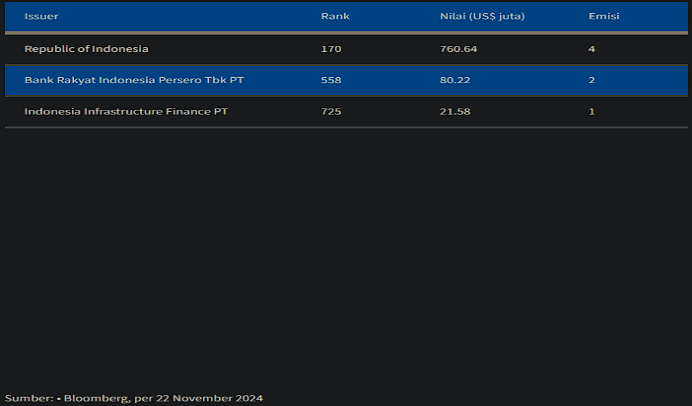

Dilansir dari Bisnis.com yang merujuk pada data dari Bloomberg per tanggal 22 November 2024, tercatat bahwa emisi green bond di dunia memiliki nilai sebesar Rp8,37 kuadriliun dari 1.821 emisi berasal dari 753 entitas, baik negara maupun korporasi. Adapun, dari total penerbitan green bond sebesar Rp8,37 kuadriliun tersebut juga meliputi sumbangan obligasi hijau dari Indonesia, yang mana mencapai nilai berkisar US$878,47 juta atau setara Rp13,96 triliun (0,17% dari total emisi green bond di dunia).

Adapun Pemerintah Indonesia telah menerbitkan empat green bond dengan total nilai sebesar US$760,64 juta atau setara Rp12,07 triliun. Adapun total nilai tersebut, menempatkan RI di peringkat 170 dari total 753 issuer penerbitan obligasi hijau terbesar dunia pada tahun 2024. Selain dari sektor pemerintahan, upaya untuk memberikan pembiayaan yang berkelanjutan juga dilakukan pada sektor swasta di Indonesia, yakni oleh PT Bank Rakyat Indonesia (Persero) Tbk dengan nilai sebesar US$80.22 yang menempati peringkat 558 dan PT Indonesia Infrastruktur Finance dengan nilai sebesar US$21.58 yang menempati peringkat 725 dari seluruh Emiten lain di dunia.

Tabel: Peringkat Emisi Green Bond Indonesia di Dunia

(Sumber: Bloomberg, 2024)

Hal ini tentu menjadi langkah positif negara Indonesia untuk mendukung dan mendorong peningkatan kegiatan usaha yang berwawasan lingkungan baik dalam skala nasional maupun dalam skala internasional. Dana yang dihimpun melalui instrumen ini digunakan untuk membiayai proyek-proyek seperti energi terbarukan, efisiensi energi, pengelolaan sampah, serta transportasi berkelanjutan. Salah satu contoh proyek energi terbarukan yang memiliki potensi besar di Indonesia adalah Sarulla Geothermal Project yang yang terletak di Kabupaten Tapanuli Utara, Provinsi Sumatera Utara.

Mega proyek panas bumi tersebut dikerjakan oleh beberapa perusahaan, diantaranya adalah PT Medco Power Indonesia (Indonesia), Itochu Corporation (Jepang), Kyushu Electric Power Co, Inc. (Jepang), Ormat Technologies Co, Inc. (AS) dan Inpex (Jepang). Dilansir dari Kementerian Energi dan Sumber Daya Mineral Republik Indonesia, Sarulla Geothermal Project diperkirakan akan membangkitkan listrik hingga mencapai 1000MW. Oleh karenanya, untuk dapat menciptakan kepastian hukum dan meningkatkan pembiayaan berbasis keberlanjutan, perlu adanya pengaturan terkait ketentuan penerbitan green bond dan green sukuk di Indonesia.

Secara regulatif, Otoritas Jasa Keuangan telah menerbitkan dasar hukum melalui Peraturan Otoritas Jasa Keuangan Nomor 18 Tahun 2023 tentang Penerbitan dan Persyaratan Efek Bersifat Utang dan Sukuk Berlandasan Keberlanjutan (“POJK 18/2023”), yang bertujuan untuk memberikan kepastian hukum dan mendorong pengembangan efek bersifat utang yang berlandaskan keberlanjutan lingkungan.

Dengan demikian, green bond dan green sukuk bukan hanya inovasi finansial, tetapi juga instrumen strategis untuk menjawab kebutuhan pembangunan hijau di Indonesia, yang membutuhkan sinergi antara sektor keuangan, hukum, dan lingkungan.

Ketentuan Green Bond dan Green Sukuk dalam Mendukung Kegiatan Usaha Berbasis Lingkungan di Indonesia

Berdasarkan ketentuan Pasal 1 angka 3 POJK 18/2023, green bond dan green sukuk disebut sebagai Efek Bersifat Utang Berwawasan Lingkungan (green bond) dan/atau Sukuk Berwawasan Lingkungan (green sukuk) atau yang disingkat “EBUS Lingkungan”. EBUS Lingkungan adalah Efek bersifat utang dan/atau Sukuk yang dana hasil penerbitannya digunakan untuk pembiayaan atau pembiayaan ulang kegiatan usaha berwawasan lingkungan (vide Pasal 1 angka 3 POJK 18/2023). Adapun EBUS Lingkungan merupakan bagian dari efek bersifat utang dan/atau sukuk berlandaskan keberlanjutan (vide Pasal 4 huruf a POJK 18/2023).

Bahwa persyaratan untuk penerbitan EBUS Lingkungan setidak-tidaknya harus memenuhi 4 (empat) komponen utama, yang terdiri dari (vide Pasal 5 ayat (1) POJK 18/2023):

- Penggunaaan dana hasil penerbitan

Penggunaan dana hasil penerbitan seluruhnya hanya dapat digunakan untuk pembiayaan dan/atau pembiayaan ulang baik langsung maupun tidak langsung atas Kegiatan Usaha Berwawasan Lingkungan (“KUBL”) pada penerbitan EBUS Lingkungan (vide Pasal 6 (1) POJK 18/2023). Adapun yang dimaksud KUBL adalah kegiatan usaha dan/atau kegiatan lain yang bertujuan untuk melindungi, memperbaiki, dan/atau meningkatkan kualitas atau fungsi lingkungan (vide Pasal 1 angka 10 POJK 18/2023).

KUBL yang dapat dibiayai oleh EBUS Lingkungan dapat mencakup beberapa hal berikut (vide Pasal 6 (2) POJK 18/2023):

- kegiatan usaha dan/atau kegiatan lain yang baru;

- kegiatan usaha dan/atau kegiatan lain yang sedang

- berjalan; atau

- kegiatan usaha dan/atau kegiatan lain yang telah selesai.

Selanjutnya, emiten atau penerbit EBUS Lingkungan harus menuangkan 4 (empat) komponen utama tersebut di atas, pada kerangka kebijakan penerbitan EBUS Lingkungan (vide Pasal 5 (2) POJK 18/2023). KUBL yang dapat dibiayai berupa kegiatan usaha dan/atau kegiatan lain yang berkaitan dengan (vide Pasal 8 POJK 18/2023):

- energi terbarukan;

- efisiensi energi;

- pencegahan dan pengendalian polusi;

- pengelolaan sumber daya alam hayati dan penggunaan lahan yang berkelanjutan;

- konservasi keanekaragaman hayati darat dan air;

- transportasi ramah lingkungan;

- pengelolaan air dan air limbah yang berkelanjutan;

- adaptasi perubahan iklim;

- produk yang dapat mengurangi penggunaan sumber daya dan menghasilkan lebih sedikit polusi;

- bangunan berwawasan lingkungan yang memenuhi standar atau sertifikasi yang diakui secara nasional, regional, atau internasional; dan/atau

- kegiatan usaha dan/atau kegiatan lain yang berwawasan lingkungan lainnya.

- Proses evaluasi dan pemilihan kegiatan yang dibiayai dari hasil penerbitan

Dalam pelaksanaan proses evaluasi dan pemilihan kegiatan yang dibiayai dari hasil penerbitan, Emiten atau Penerbit harus menetapkan (vide Pasal 10 POJK 18/2023):

- Proses internal untuk melakukan evaluasi dan pemilihan KUBL yang dapat dibiayai; dan

- Proses dan metode yang diterapkan untuk mengidentifikasi dan mengelola risiko lingkungan yang berpotensi material terkait dengan kegiatan usaha dan/atau kegiatan lain.

- Pengelolaan dana hasil penerbitan

Dalam melakukan pengelolaan dana hasil penerbitan, Emiten atau Penerbit wajib memastikan pengelolaan dana hasil penerbitan EBUS Lingkungan untuk tujuan KUBL secara terpisah, yang paling sedikit melalui rekening khusus pada bank yang digunakan (vide Pasal 11 ayat (1) POJK 18/2023). Sedangkan untuk Efek yang diterbitkan berupa Sukuk, maka rekening khusus pada bank yang digunakan wajib berupa rekening khusus pada bank syariah (vide Pasal 11 ayat (2) POJK 18/2023).

- Pelaporan

Emiten atau Penerbit yang melakukan penerbitan EBUS Lingkungan wajib menyampaikan laporan yang memuat informasi yang disediakan secara berkala oleh Emiten atau Penerbit setelah penerbitan EBUS Lingkungan sebanyak 1 (satu) kali dalam 1 (satu) tahun (vide Pasal 12 ayat (1) jo. Pasal 22 ayat (1) POJK 18/2023. Emiten atau Penerbit harus menetapkan kebijakan dan/atau mekanisme dalam penyediaan informasi dalam kerangka kebijakan penerbitan (vide Pasal 12 ayat (2) POJK 18/2023).

Adapun laporan tersebut paling sedikit memuat informasi mengenai beberapa hal berikut (vide Pasal 22 ayat (2) POJK 18/2023):

- Realisasi penggunaan dana terhadap KUBL yang dipilih;

- Pencapaian atas realisasi kegiatan usaha dan/atau kegiatan lain;

- Perubahan atas realisasi kegiatan usaha dan/atau kegiatan lain, jika terdapat perubahan; dan

- Dampak KUBL yang dibiayai.

Laporan untuk penerbitan EBUS Lingkungan wajib mendapatkan reviu dari Penyedia Reviu Eksternal (vide Pasal 22 ayat (3) POJK 18/2023). Akan tetapi, dalam hal seluruh dana hasil penerbitan telah dialokasikan secara penuh untuk KUBL sebagaimana dalam angka 1) s.d. 3) di atas, maka tidak wajib mendapatkan reviu dari Penyedia Reviu Eksternal (vide Pasal 22 ayat (4) POJK 18/2023).

Selanjutnya, laporan tersebut wajib disampaikan Emiten kepada Otoritas Jasa Keuangan dengan dilekatkan pada laporan tahunan, dengan mengikuti peropde penyampaian laporan tahunan Emiten kepada Otoritas Jasa Keuangan (vide Pasal 22 ayat (5) dan ayat (6) POJK 18/2023).

Baca juga: Tingkatkan Keuntungan Investasi dengan Mengetahui Nilai Intrinsik Saham

Ketentuan Emiten dalam Rangka untuk Penawaran Umum Efek bersifat Utang dan/atau Sukuk berlandaskan Keberlanjutan (EBUS Lingkungan) di Indonesia

Penawaran Umum adalah kegiatan penawaran Efek yang dilakukan oleh emiten untuk menjual Efek kepada masyarakat berdasarkan tata cara yang diatur dalam Undang-Undang mengenai pengembangan dan penguatan sektor keuangan dan peraturan pelaksanaannya (vide Pasal 1 angka 14 POJK 18/2023).

Adapun penerbitan Efek bersifat utang dan/atau Sukuk berlandaskan keberlanjutan, dapat dilakukan melalui 2 (dua) mekanisme, yakni (vide Pasal 2 POJK 18/2023):

- Penawaran Umum; atau

- Penerbitan tanpa Penawaran Umum atas Efek yang memiliki jatuh tempo lebih dari 1 (satu) tahun.

Sebelum melakukan penerbitan sesuai dengan mekanisme di atas, Emiten wajib untuk menyusun beberapa dokumen yang terdiri dari:

- Dokumen Pernyataan Pendaftaran untuk Penawaran Umum atau dokumen penerbitan tanpa Penawaran Umum

Dokumen Pernyataan Pendaftaran untuk Penawaran Umum atau dokumen penerbitan tanpa Penawaran Umum EBUS Lingkungan harus disertai dokumen tambahan berupa (vide Pasal 15 POJK 18/2023):

- surat pernyataan komitmen Emiten atau Penerbit untuk menggunakan dana hasil Penawaran Umum atau penerbitan tanpa Penawaran Umum EBUS Lingkungan pada KUBL dan/atau KUBS sesuai dengan format 1 sebagaimana tercantum dalam Lampiran dalam POJK 18/2023;

- kerangka kebijakan penerbitan EBUS Lingkungan sesuai dengan ketentuan Pasal 5 ayat (2) POJK 18/2023;

- hasil reviu dari Penyedia Reviu Eksternal sesuai dengan ketentuan Pasal 13 POJK 18/2023; dan

- bukti kompetensi atau keahlian Penyedia Reviu Eksternal.

- Prospektus dan Memorandum Informasi Penerbitan

Prospektus adalah dokumen tertulis yang memuat informasi Emiten dan informasi lain sehubungan dengan Penawaran Umum dengan tujuan agar Pihak lain membeli Efek (vide Pasal 1 angka 24 POJK 18/2023). Sedangkan Memorandum Informasi adalah dokumen tertulis penerbitan EBUS tanpa Penawaran Umum yang memuat rincian informasi atau fakta material mengenai penerbitan EBUS tanpa Penawaran Umum dan informasi dan/atau keterangan yang dapat memengaruhi keputusan pemodal, yang diketahui atau layak diketahui oleh Penerbit (vide Pasal 1 angka 25 POJK 18/2023).

Prospektus atau Memorandum Informasi EBUS Lingkungan harus mengungkapkan informasi tambahan dalam bab tersendiri yang memuat (vide Pasal 17 POJK 18/2023):

- uraian mengenai KUBL yang dibiayai dengan dana hasil penerbitan yang paling sedikit memuat:

- jenis KUBL; dan

- sasaran manfaat KUBL bagi lingkungan. Sebagai contoh, Pada saat EBUS Lingkungan digunakan untuk pembiayaan atau pembiayaan ulang pembangunan green building, sasaran manfaat dari KUBL adalah untuk mendukung program pemerintah, antara lain: pengurangan emisi karbon dioksida (CO2), penghematan energi listrik, dan penghematan konsumsi air.

- ringkasan kerangka kebijakan penerbitan EBUS Lingkungan sesuai dengan ketentuan Pasal 5 ayat (2) POJK 18/2023;

- ringkasan hasil reviu dari Penyedia Reviu Eksternal sesuai dengan ketentuan Pasal 13 POJK 18/2023.

Baca juga: Peran Investasi Energi Terbarukan dalam Mempercepat Transisi Energi

Pemberian Insentif dari Otoritas Jasa Keuangan

Untuk memberikan stimulasi dan dorongan kepada Emiten dan Penerbit untuk menerbitkan Efek bersifat utang dan/atau Sukuk berlandaskan keberlanjutan yang dalam hal ini adalah EBUS Lingkungan, Otoritas Jasa Keuangan diberikan kewenangan berdasarkan ketentuan Pasal 50 POJK 18/203 untuk dapat memberikan insentif bagi Emiten dan Penerbit yang menerbitkan Efek bersifat utang dan/atau sukuk yang berlandaskan keberlanjutan sesuai dengan ketetapan dari Otoritas Jasa Keuangan. Akan tetapi, pemberian insentif tersebut menjadi tidak berlaku dalam hal kegiatan usaha dan/atau kegiatan lain yang dibiayai EBUS Lingkungan tidak lagi memenuhi persyaratan sebagai KUBL (vide Pasal 50 ayat (2) POJK 18/2023).

Sebagai instrumen keuangan yang mengintegrasikan prinsip keberlanjutan dan tata kelola yang berwawasan lingkungan, green bond dan green sukuk (EBUS Lingkungan) dapat menjadi peluang yang besar dalam mendukung transisi Indonesia menuju ekonomi hijau. Penerbitan instrumen-instrumen ini tidak hanya mencerminkan komitmen pemerintah dalam mencapai target penurunan emisi karbon, tetapi juga membuka peluang bagi sektor swasta khususnya untuk kegiatan pasar modal dalam terlibat aktif untuk pembiayaan proyek-proyek berwawasan lingkungan.

Adanya keberhasilan penerbitan green bond dan green sukuk (EBUS Lingkungan) oleh pemerintah Indonesia, dapat meningkatkan pengakuan global memperkuat posisi negara sebagai pionir dalam keuangan berkelanjutan dan kegiatan usaha yang berwawasan lingkungan.

Namun demikian, untuk memastikan efektivitas dan keberlanjutan jangka panjang, diperlukan penguatan aspek hukum dan kelembagaan, termasuk peningkatan transparansi, akuntabilitas pelaporan dampak lingkungan, serta harmonisasi antara kerangka hukum keuangan dan hukum lingkungan. Peran regulator, pembuat kebijakan, serta institusi keuangan menjadi krusial dalam membangun ekosistem pembiayaan hijau yang kredibel dan inklusif.

Melalui kerangka hukum yang kuat dan tata kelola yang baik (good corporate governance) dapat menjadikan green bond dan green sukuk (EBUS Lingkungan) menjadi pilar utama dalam pembiayaan kegiatan usaha yang berwawasan lingkungan, yang tidak hanya menguntungkan secara ekonomi tetapi juga selaras dengan tujuan pelestarian lingkungan dan pembangunan berkelanjutan di Indonesia.***

Baca juga: Investasi Hijau, Peluang Emas di Balik Regulasi Energi Baru Nasional

Dasar Hukum:

- Peraturan Otoritas Jasa Keuangan Nomor 18 Tahun 2023 tentang Penerbitan dan Persyaratan Efek Bersifat Utang dan Sukuk Berlandasan Keberlanjutan (“POJK 18/2023”).

Referensi:

- Emisi Green Bond Dunia Capai Rp8.379 Triliun! Cuma 3 Korporasi RI yang Masuk Daftar. Bisnis.com. (diakses pada tanggal 08 Juli 2025).

- Kemenkeu: Perlu Rp14.000 Triliun untuk Pendanaan Aksi Iklim, Kontribusi APBN Terbatas. Bisnis.com. (diakses pada tanggal 08 Juli 2025).

- Gunakan Teknologi Combine Cycle, PLTP Sarulla Paling Efisien di Indonesia. ESDM RI. (diakses pada tanggal 08 Juli 2025).

Author / Contributor:

| Mochammad Abizar Yusro, S.H., CMLC. Associate Contact: |